În 2026, întrebarea asta e mai actuală ca niciodată. Dobânzile în România rămân ridicate, dar încep să dea semne de relaxare: IRCC este 5,58% în trimestrul actual și este estimat să mai scadă ușor din iulie. ()

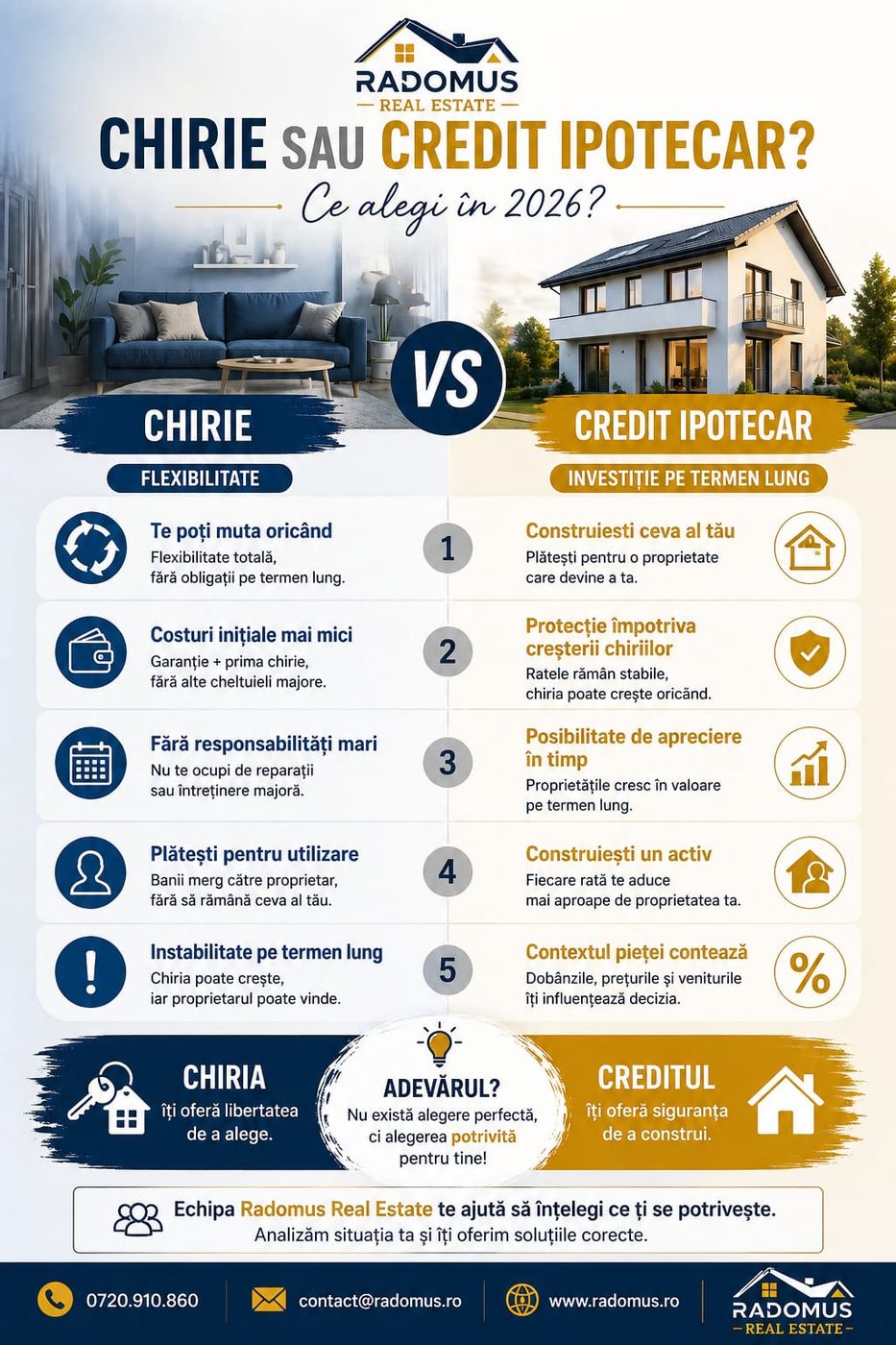

🔑 Dacă alegi chiria:

✔ flexibilitate totală

✔ fără avans mare

✔ fără grija reparațiilor majore

✔ bună dacă nu știi unde vei fi peste 2-3 ani

❌ Dezavantaj: plătești lunar ceva ce nu rămâne al tău.

🏡 Dacă alegi creditul ipotecar:

✔ construiești patrimoniu

✔ rata poate fi apropiată de chirie în unele orașe

✔ protecție față de creșterea chiriilor

✔ pe termen lung poate fi mai avantajos

❌ Dezavantaj: avans, acte, costuri notariale, responsabilitate mare.

📊 Realitatea din 2026:

Tot mai mulți români aleg credite cu dobândă fixă pe 3-5 ani, tocmai pentru predictibilitate. Comunitățile de profil arată interes crescut pentru refinanțări și oferte fixe. ()

💡 Cum aleg eu?

➡ Dacă stau într-un oraș temporar: chirie.

➡ Dacă am avans, venit stabil și plan pe minim 5 ani: credit.

📌 Regula simplă:

Nu cumpăra doar ca “să nu mai plătești chirie”. Cumpără când ești pregătit financiar.

Tu ce ai alege în 2026: chirie sau rată? 👇